价值投资的常识与⽅法—2006在哥伦比亚大学商学院的讲座

-

李录

-

对冲基金喜马拉雅资本的创办人兼董事长

能再次回到这个课堂感觉棒极了,当年布鲁斯教授的这门课很⼤程度上塑造了我的职业⽣涯。⼤约15年前,那时候我其实还不是商学院的学⽣,⼀次很偶然的机会,我参加了⼀个讲座。这个讲座也是布鲁斯这门课 的⼀部分,讲座的主讲⼈是沃伦·巴菲特(Warren Buffett)先⽣,当时我觉得巴菲特(Buffett)这个名字很有意思,让我联想到⾃助餐(buffet)。

听沃伦讲到⼀半时,我忽觉醍醐灌顶,意识到也许⾃⼰能在投资领域⾥做点事。其实我当时的状态⾮常绝望,刚从中国到异乡,举⽬⽆亲,毫⽆社会 根基,没有什么钱,还背了⼀⾝债。说实话,我对⾃⼰该如何在美国⽣存 下去都忧⼼忡忡。再者我也不是在资本主义⽂化中长⼤,所以沃伦讲到的 那些投资理念和我当时所理解的股市相去甚远。思来想去,我越发觉得⾃⼰也许能在投资这⼀⾏有点作为。

我猜想在座各位既然来上这门课(我知道要选上这门课是很难的,⾄少我上学的时候是这样),应该多多少少是出于⼀种“⾃我选择”的机制, 也就是说你们认为⾃⼰是价值投资者或是倾向于价值投资者。(我们做个简单的现场调查)在座各位中有多少⼈真正认为⾃⼰是价值投资者或者倾向于价值投资者?又有多少⼈确信⾃⼰以后会从事资产管理的⼯作?

好, 这两者的数量⼤致相当,想要做资产管理的⼈和认为⾃⼰倾向于价值投资 的⼈⼤致⼀样多。那谁能告诉我,真正将价值投资者和其他⼈区分开的那 ⼀两个特性是什么?⼤家可以踊跃发⾔。

同学:价值投资者靠证券背后的⽣意来赚钱,⽽不是估值倍数的提升。

李录:换句话说,你把⾃⼰看成是⼀个⽣意的所有⼈,你的财富增减和⽣意的业绩好坏同步。其他同学呢?

同学:安全边际。

李录:对,你需要安全边际。

同学:长期视⾓。

李录:对。我们⼤体总结了价值投资的三个基本点,这也是格雷厄姆在教学 中总结的。

第⼀,你不认为⾃⼰是在买卖⼀张纸(股票),⽽是真正持有 其背后的⽣意;

第⼆,你在投资时需要很⼤的安全边际;

第三,理解格雷厄姆书中的“市场先⽣”(Mr. Market)。

其实这三点都源⾃⼀个理念:假设 ⾃⼰是持有⽣意的⼀部分,⽽不是⼀张纸(股票);正因为你只持有⽣意 的⼀⼩部分,不能完全掌控,所以出于⾃我保护,就需要很⼤的安全边 际;正因为是⽣意的持有⼈,你就不会⼀天到晚想着交易,这就把你和市场中⼤部分参与者区别开来了。

那么问题来了,假如我们真的认为⾃⼰拥 有的是某个⽣意的⼀部分,为什么还需要股票市场?股票市场不是为我们 这样的⼈设⽴的,对不对?股票市场的设⽴就是为了让⼤家尽量减⼩摩擦,可以随意进出,对不对?

谁能谈谈对这个问题的看法?谁能告诉我, ⼤概有多少资产是由价值投资者管理的,有谁愿意猜测⼀下吗?

⽬前没有 真正关于这⽅⾯的研究出现,但确实有⼀些尝试性的研究,据(商学院) 隔壁法学院的路易斯·鲁⽂斯坦(Louis Lowenstein)教授估计,仅有5%不 到的资产是被价值投资者持有的。

这个结论与我们刚刚所说的是⼀致的, 你们(价值投资者)确实不是⼤多数,⽽是极其稀缺的少数派,股市就不是为你们⽽设⽴的,它是为其他那些95%的⼈设⽴的;这正是你们的机会,也是你们的挑战。所以在进⼊资产管理⾏业前,把这些道理想透彻是极为重要的。这也是我在巴菲特的讲座中最先学到的,听讲的时候这些问 题就萦绕在我脑海⾥,关于这些问题的思考让我找到了⾃⼰的位置,看清 楚⾃⼰是什么样的⼈。对在座的绝⼤多数⼈来说(尤其是那些要进⼊资产 管理⾏业的同学,我相信在座⼤部分同学都怀着这个想法),最⼤的挑战 就是搞清楚⾃⼰到底是那5%的少数,还是95%的⼤多数。

你可能以为,来上这门课,受到⼀些训练,就能成为5%,⽽⼀个⼈能发⽣改变的程度之⼤,往往令⼈惊叹。我在职业⽣涯初期也⾛过弯路,我⼀直⾃⼰管理基⾦,其中有段时间(布鲁斯刚才也提到了),朱利安·罗伯逊(Julian Robertson,⽼虎基⾦创始⼈)邀请我跟他共享办公室,还找来很多他投钱 的基⾦管理⼈⼀起办公,交流投资想法,这段经历让我有机会更好地了解 95%的⼈是怎么运作的。有意思的是,为什么95%的⼈不去做你们试图做的事情,更何况已经有了像巴菲特、芒格这样极其成功的先例,为什么? 谁能解释⼀下?

同学:因为投资很难不受到感情的影响。

李录:确实如此。不过历史已经给出了有⼒的证据,证明价值投资者在长期 内能获得更⼤的收益,价值投资才是真正的⾦矿——为什么那些难以摆脱 感情影响的投资⼈不去努⼒做出改变呢?还有其他原因吗?

同学:因为他们追求短期收益?

李录:对,我们已经很接近事实了。我认为,诚实地来说,是因为资⾦就汇集在那⾥(短期交易的市场上),因为市场就是为这些热衷于交易的⼈设 ⽴的,⾃然地,这些⼈也只关注短期。只要你有⾦融需求,资产就会找到你。

所以,即使统计结果显⽰5% 的价值投资者持续性拥有⾼得多的回报率,95% 左右的资⾦依旧会流向那些⼤多数。因为⼈类的本性会将⼤部分投资者诱导到(短期投资的)市场上。

所以我想强调的第⼀个也是最重要的观点就是,要想清楚你⾃⼰到底 是什么样的⼈,因为在职业⽣涯中你会不断经受考验,所以不如尽早直⾯ 这个问题,搞清⾃⼰到底是不是价值投资者。好,现在我们假设你的个性适合成为⼀个价值投资者,这说明某种程度上,你属于⼈类进化过程中发 ⽣基因突变的那⼀⼩群。这⼀⼩群⼈有哪些特点呢?

第⼀,你并不介意作 为少数派,反⽽感到⾮常⾃在——这可不是⼈的本性,⼈类在进化过程中 ⼤部分时间是依靠群体才得以⽣存的,在⼏万年的进化过程中⼀直如此, 所以群体性是根植在你的基因中的。但也有⼀⼩部分⼈拥有不同的基因 (很可能是发⽣了基因突变),⽽他们也⽣存下来了。所以我认为(价值 投资者的)⾸要特点就是乐于⾝为少数派,这是⼀种天⽣的感觉,对于事 情的判断不受别⼈赞成或反对意见的影响,⽽纯粹基于你的逻辑和证据。 其实这是常识。但正如⼀句话所说,“常识是最稀缺的商品”,⼤部分⼈不会这样思考问题。

第⼆,你愿意投⼊⼤量时间和精⼒去成为⼀个学术型的研究⼈员,⽽ 不是所谓的专业投资者。价值投资者要把⾃⼰培养成⼀个学术型的研究⼈ 员、侦探,甚⾄记者,要有探究万物运⾏原理的永不满⾜的好奇⼼。因为 你认知越深,越有可能成为更好的投资者。所以你必须葆有对任何事物的 兴趣和好奇⼼,这其中包括各⾏各业的⽣意、政治、科学、技术、⼈性、 历史、诗歌、⽂学……基本上任何事物都可能影响到投资。当然,我不想吓坏你们(笑),你们不⼀定⾮要什么都去学,但我的意思是这种求知若 渴的态度会让你受益匪浅。当你的学习积累到⼀定程度,也许会偶然地获 得灵光⼀现的洞见——这种洞见就是知识赐予你的良机,⽽其他⼈根本⽆缘获得。

其他那些⼈错失良机也可能是因为⼼理因素、思维的局限或是机 构投资者的制度限制等等,⽽这些就是你的机会。当机会在我⾯前的时 候,我会查验我的问题列表:价格是否便宜?这是不是⼀桩好⽣意?管理 层是不是值得信任,这种信任是因为(相信)管理层是好⼈,还是基于充 ⾜的外部验证⼯作?我还遗漏了什么?为什么这个机会被我发现?假如完 成这些检验后依旧觉得可以,那最后⼀步就是跨过⼼理的屏障,开始⾏动。

下⾯我们来聊⼏个投资的实例。虽然我不会谈现在的持仓,但可以谈 谈过去持有的公司。我的公司创⽴于1997年的下半年,紧接着就遭遇了⼏ 个重⼤动荡,例如亚洲⾦融危机和科技股泡沫破灭等等。经历这段波折之 后,我对机遇的嗅觉变得更为敏锐。

1998年的秋天,我关注了⼀家公司。 ⾄于为什么我会发现这家公司,其实很简单,因为我⼀直对各⾏各业的公 司都很感兴趣。当年我还在这⾥念书的时候,就痴迷于阅读《价值线》 (Value Line),我对⼏乎所有事的来龙去脉都想追究。如果你想拥有百科 全书式的知识和数据库,事实上如果你想成为价值投资者,这是必须的, 我推荐你⼀页⼀页地阅读《价值线》,这是最好的商业训练,对你理解投 资有巨⼤的帮助。我看《价值线》的时候,通常会先去看“历史新低名 单”——股价新低、P/E新低、P/B新低等等,这⽐“历史新⾼”要更吸引我。

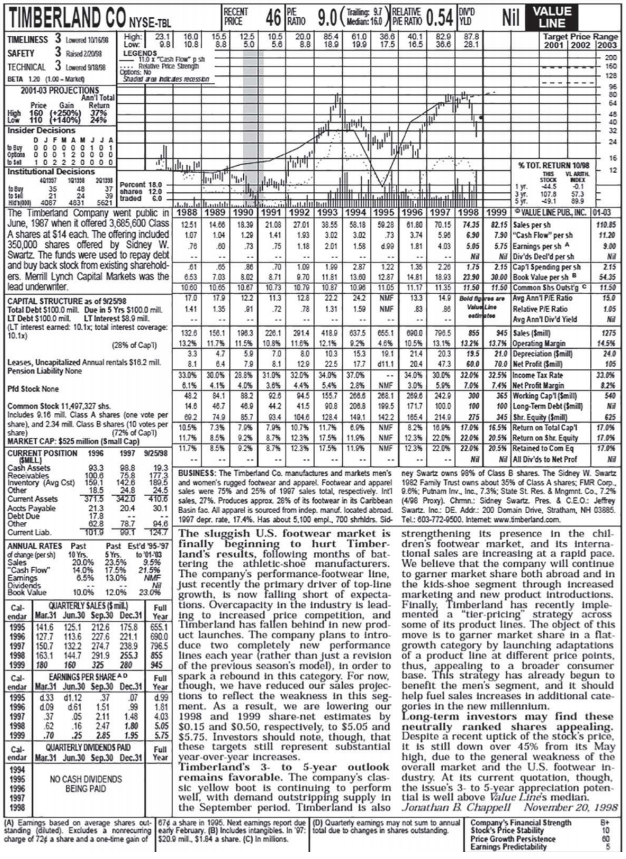

⼤家可以看⼀下⼿中资料(图12),要注意的是上⾯显⽰的46美元的 股价是印刷错误,1998年8⽉到9⽉的时候,股价应该在28-30美元左右。⼤家看这个资料,你最先注意到的是什么?有⼈可以给出⼀个快速的总结吗?

添柏岚《价值线》资料

作为价值投资者,你不应该关⼼公司过去的交易情况。我来告诉你们 我会⾸先看什么。⾸先看估值,假如估值不合适,我就不会再继续,那么 ⽐较合适的估值意味着什么呢?

同学:P/B⽐较低。

那账⾯资产是什么呢,每次看破净股的时候你都需要问资产包⾥到底 是什么,这些资产到底值多少钱?这很简单,只需要快速估算⼀下。运营资本是3亿左右,注意这是前三季度的业绩,根据常识不难想到零售⾏业通常第四季度是旺季,你回去看上⼀年四季度的情况就可以估算今年四季度 的数据,估算出公司在四季度末会累积不少现⾦。公司3亿的账⾯资产, 2.75亿的运营资本,其他的科⽬⼤致相抵,账上有1亿现⾦,1亿固定资 产,再通过后续研究你会发现固定资产其实是⼀栋⼤楼,所以你3亿买下这 家公司,得到了2亿的流动资产,其中1亿是地产,这是很不错的保护了, 下⾏空间有限。

利润表和现⾦流量表呢?其中必须要重视的是息税前的利润,你需要 还原没有债务杠杆条件下它的资本回报,这能让你看到这个⽣意的本质, 它真正的营利能⼒是多少。⼤家快速地告诉我,息税前利润是多少?假如 你是熟⼿,不⽤⼀秒钟就能看出来,公司的运营利润率⼤概是13%,8-8.5 亿的收⼊,1-1.1亿息税前利润;那投⼊的资本呢?2亿流动资产,其中1亿 固定资产,2亿的投⼊资本,1亿的利润,50%的资本回报率(ROCE)。所以这是桩不赖的⽣意。

其实不⽤多看其他的内容,你只需要5秒钟,就可以看出股票交易的市 值在净资产附近,账⾯资产是⼲净的、保守的、有流动性的。1亿的运营资 本加上1亿的固定资产,投⼊资本占市值的三分之⼆,2亿的运营资本产⽣ 了约1亿的息税前利润。所以这肯定是桩不赖的⽣意。

下⼀步你要考察的问题是,为什么会出现这样的情况?如果这是笔好 ⽣意,为什么⼈们不愿意去持有?

⽽且这个品牌很多⼈都知道,添柏岚(Timberland)是不错的品牌,什么原因导致它当时估值这么低?可能是因为亚洲⾦融危机,导致这些有 亚洲业务的品牌都发⽣了下滑的情况,添柏岚的竞争对⼿诸如耐克、锐步 等等都是如此。这时候你要去问问其他⼈是怎么想的,并不是说你要听取 他们的建议,但是要知道他们的看法。看看有没有卖⽅报告,但奇怪的是 并没有。⼀家销售近10亿,品牌也不错的⼤公司为什么没有⼈去研究?有 什么合理的解释吗?

同学:可能公司对资本市场没有诉求。

李录:很好。你可以去看公司过去10到15年的历史,看它过去有没有从资本 市场融资的需求。你能从这些公司历史中看出什么端倪?公司在成长吗? 盈利能⼒近年来有⼤幅提⾼吗?我们发现这家公司的盈利能⼒⼀直很不 错,所以它对资本市场基本没有需求。还有其他原因吗?股东结构如何?

同学:是家族控股企业。

李录:你说的家族企业是什么意思?他们控有40%股权,98%的投票权—— 你要对繁复的财务数据进⾏快速搜集和整理,我再强调⼀遍,投资者必须 像调查记者⼀样,迅疾地思考和探究这些问题。其实这些问题的答案并不 难找。所以说你必须有⾮常活跃的思维和好奇的头脑,永不满⾜于局部的 ⽚⾯的答案,才能在这个⾏业⾥做出成就。家族控制了这么多股权和⼏乎 所有投票权,其他股东没有投票权,没有券商覆盖,同时又有很多不同的 股东诉讼案件,假如你是那普通的95%投资者会得出什么结论?

(听完⼏个回答之后)你们的怀疑精神还不够!有没有可能是管理层 挪⽤公司资⾦或者伪造账⽬?因为他们完全控制公司,⼏乎不受任何限 制。然后联想到那些股东的诉讼案件,必定是事出有因,他们肯定是对某 些事有所不满。那我们下⼀步做什么?去下载所有的诉讼资料,逐字逐⾏仔细研究。这就是为什么我要强调好奇⼼的驱动⼒,假如你只是想着赚钱,你很难去坚持深究。你必须要去探究每⼀个细枝末节。假设你们和我 当时⼀样看完了所有的资料,你不难发现⼏乎所有的股东诉讼都围绕⼀个 问题:过去公司⼀直提供相关盈利指引,但是现在不给了,这惹恼了⼀些 股东,⽽公司被诉讼所扰,决定不再跟华尔街打交道,也不给什么指引 了,所有者认为我根本不需要其他⼈⼀分⼀毫,我们的⽣意本⾝就很好了。好,那么这个疑团就解开了。

接下来的问题是,他们的确没有做假账,但他们作为公司管理层表现 如何?他们是不是正直的⼈?你怎么去了解他们的为⼈?

同学:打电话给他的邻居。

李录:好主意,你怎么跟邻居说?

同学:告诉他们真实的⽬的,问问他们的邻居他们是不是为⼈正直。

李录:要是他们说“你见⿁去吧”怎么办?你是不是就放弃了?我可以告诉你 们,⼤部分⼈真的会说“你见⿁去吧”。但这是⼀次好的尝试。再次强调, 你就应该像调查记者⼀样,我⼀直把投资者看成是调查记者。凡是创⽴公 司的⼈⼀般都有强烈的个性,都有历史可供考证,都会留下⼀些蛛丝马迹告诉⼤家他们是什么样的⼈,他们做过什么,他们如何应对纷繁复杂的情况。

做这些调查⼯作并不难,⽽你必须密切关注这些细节。⼤部分投资者根本不认为这些是⽣意的⼀部分;但你是那5%(我希望你是,也许你压根 不是),假如你真想成为这5%,你就该去做这些事:去这些⼈的社区、教会,拜访他们周围的⼈,把⾃⼰融⼊他们的家庭、朋友、邻居,光靠打电 话是不够的,你要实地考察,甚⾄不惜花上⼏个星期的时间。这是⾮常值得的。

尽可能地投⼊你的时间精⼒去找到他们,看看他们为社区邻⾥做了 什么,朋友邻居怎么评价他们——这些能勾勒出⼀个⼈丰满的形象,⽽不 仅仅是⽚⾯的性格评估;也去感受⼀下他们的家庭氛围,等等。我当时就 做了这些事,发现这个⽼板只是⾼中毕业,没上过⼤学,是个简单的⼈, 乐善好施,去教堂但不狂热。

更有趣的是他有个⼉⼦,上过商学院,年龄 跟我相仿(当时30多岁),已经被内定要继任公司CEO,他和他⽗亲都是 董事。同时我发现他也是另⼀家我朋友创建的公益组织(City Year)的董 事,于是我就通过这位创始⼈朋友的关系也加⼊了这家组织的董事会,这 段同在董事会的经历令我俩成为了好友。我也真切感受到他们⽗⼦俩是我 认识的最值得尊敬的家庭之⼀,为⼈极其正直优秀,同时也是⾮常聪明的 ⽣意⼈。做完这些研究后,我发现股价仍在30美元上下徘徊。讲了这么多,⼤家觉得我还有什么遗漏吗?接下来你们会怎么做?

同学:买。

李录:买多少,假设你有100元的话?

同学:40元。

同学:200元。

李录:你说什么?(笑)我很喜欢跟你们交流,因为你们还没有被过度影 响。去了基⾦公司,你们会发现他们会⽤“基点”(Basis Point)来计算,他 们会这么说,投资某某公司先来25个基点,好,不够就再多⼀点,来50个 基点,这听起来是很⼤的投资啊,你看我们准备⼲50个基点,⼤⼿笔啊! 这就是他们的风格。

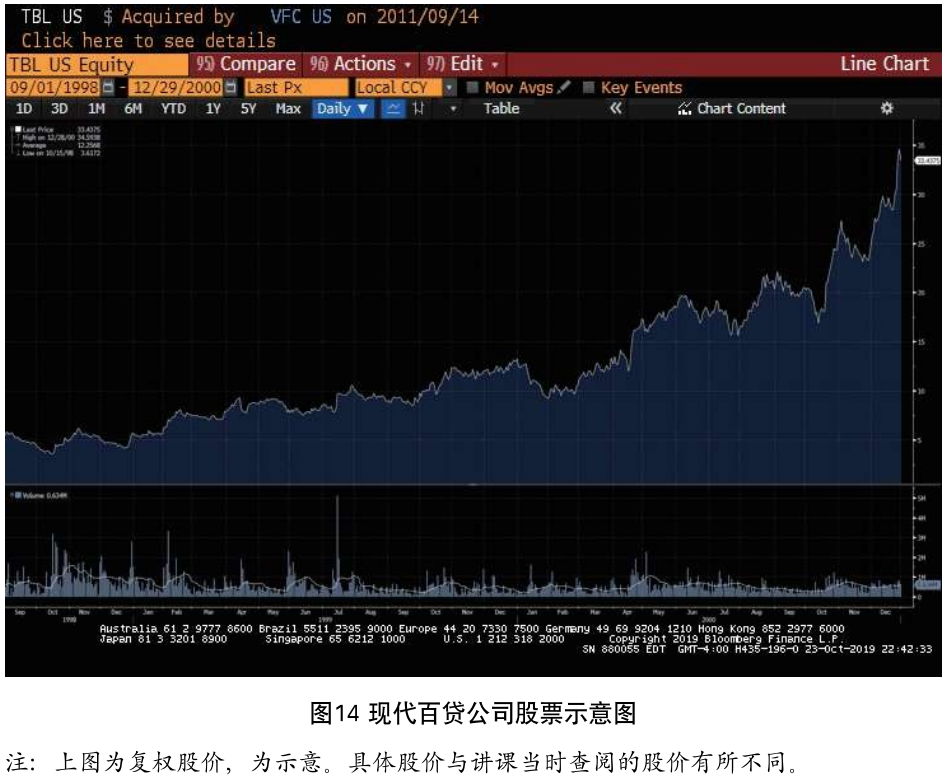

所以请⼀定要保持你们的纯真,你们现在的思维⽅式 才是“常识”。想想看你们花了多少功夫才把这些细节拼凑起来,看清了事 实的真相,这个机会是多么不容错失,⼏乎没有向下的风险,⽽且只有5倍的估值。接着我去了不同地区的很多家添柏岚店铺去搞清楚为什么这⼏年⽑利率持续上升,结论是现在市中⼼贫民区的⿊⼈孩⼦们把添柏岚当成了 时尚,都想拥有⼀双添柏岚的鞋⼦和⼀条添柏岚的⽜仔裤,那边的门店销售业绩很好,供不应求,店长都抱怨总是缺货。再看看国际业务这块,国 际业务占到总⽐的27%,⽽鞋⼦的亚洲销售额在这27%中只占到10%,就算 放弃这块业务,损失也很有限。所以我下重⾦买了很多添柏岚的股票。有 ⼈知道后⾯两年发⽣了什么吗?你们不是都能上⽹么,可以去查⼀下。

千万不要⼈云亦云,别⼈说什么就听信了,你必须只做⾃⼰想做的事,你是 对的不是因为别⼈同意你,⽽是因为你必须这么做,必须⾃⼰查证,这些 事情⽤不了五分钟就能查证;如果不去查证,你就不是⼀个好的研究员。 如果你做不成⼀个好的研究员,就永远不可能成为⼀个好的投资⼈。这些 都是我的肺腑之⾔。你们必须训练这些技能,培养⼀种⾮常有效的组织、 消化信息的能⼒。

好,我来告诉你们发⽣了什么,接下来两年这家公司涨 了7倍,更重要的是它的上涨与盈利增长是匹配的,所以这期间你没有冒什 么⼤的风险。你并没有⾼位买⼊那些价格已经被哄抬过⾼的科技股。⽽添 柏岚这个公司从未超过15倍(P/E)。

但假设你在5倍买的,估值翻了3倍, 盈利每年30%的增长,就变成了7倍。再到后来,新的CEO对于如何经营公 司开始发⽣观念的转变,开始接待投资者了。要知道当年第⼀次和分析师的见⾯会只有三个⼈:CEO、我,再加⼀个分析员,到了2000年那次来了 五六⼗个⼈,会议室爆满,主要的券商也都开始关注这家公司。那时我知道是时候卖出了。

布鲁斯:你担⼼(添柏岚)1994-1996年的事情重演吗?

李录:我确实担⼼。那段时间正是股东诉讼案件冒出来的时候。他们的确在 产品(的市场营销⽅⾯)⾛错了⼀步。添柏岚公司的声誉主要源于鞋⼦“防 ⽔”的概念,他们是这个⾏业⾥第⼀个开始推⼴防⽔概念的,但他们在市场 营销中犯了错误,混淆了防⽔和不防⽔的鞋⼦,误导市场,混淆产品的性 能,也令公司本⾝受损。但即使在这种情况下,那⼏年的收⼊也依然在增 长,只有⼀年是例外,下滑,但可以说⼤部分时候他们经营⽣意的⽅式还是很聪明的。

买得便宜是王道,买了之后就尽量长期持有,不要做傻事,因为好⽣意会⾃⼰照顾好⾃⼰,你的财富会随着⽣意的发展⽽增长。

同学:这个投资你花了多少时间?

李录:实际上不超过⼏个星期,听起来没有想象中那么久,但当机会出现时 你需要夜以继⽇地全⾝⼼投⼊。所以我很⾼兴今天我太太来了,我总算有 机会向我太太解释那些消失的夜晚我⼲嘛去了(笑)。这样的机会不会经 常出现,当它到来时,你必须抓紧它,尽你所能把事情做周全,⽽且要尽 可能地快,这就是为什么你要坚持训练⾃⼰的专业素养。平常没机会的时 候把钱放在银⾏,什么也不买,这都没问题,但当机会出现时,你必须跳 起来扑上去集中研究——我就是这样做的。当你做完所有⼯作,会发现可 能甚⾄不需要(⼏个星期)这么长时间,但这是经过短时间内集中、⾼强 度的调查研究后,做出的投资决策。

同学:读《⼿册》(Manual)的动机是什么?

李录:我喜欢读 《穆迪⼿册》(Moody’s Manual)是因为它读起来很有乐 趣。不是说去读就⼀定能找到机会,但我边读边学,我对各⾏各业的⽣意 都很好奇。读得多了你就能闻到机会的味道。怎么培养这种敏锐的嗅觉 呢,我觉得只能通过⼤量阅读,每⼀页都不放过。《价值线》⾮常棒,它从多个资源收集数据资料,并涵盖多年,这是你们了解各种⽣意最简单的 途径。

同学:你投资添柏岚的时候,⽤了多少⽐例?

李录:具体⽐例还是保密,但是我确实买了不少。

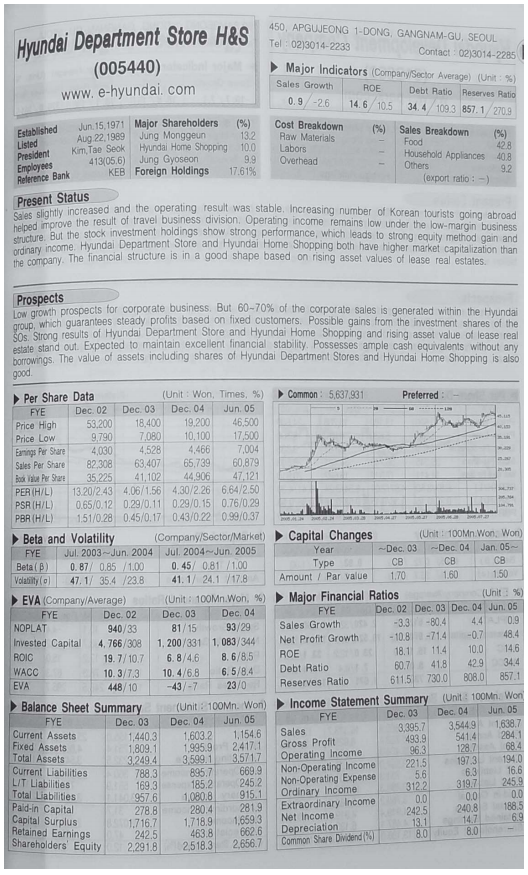

下⼀个案例是⽐较近的,发⽣在⼀年到⼀年半之前,它来⾃我⼿上这 本书。所有的券商都有基于各个国家的证券⼿册,标准普尔也有,当然对 于美国公司我更喜欢⽤《价值线》,它提供了更实⽤的信息。当我⼀页⼀ 页翻看这本书的时候,有⼀页引起了我的注意,就是你们⼿中的复印资料 (图13)。你们从中看到了什么?

同学:便宜。

李录:你说的便宜是什么意思?

同学:每股收益。

李录:假如你真的把⾃⼰看成企业的所有者,就不会⽤所谓的每股收益这种概念,你要时时刻刻训练⾃⼰不去⽤“每股”这个概念来思考问题,要想着你是企业所有者。市值是多少?(⼀段时间的沉默,要转换汇率)加油 啊!这很简单,我以为你们都做了家庭作业,做了的举个⼿。只有⼀个 ⼈?那你们怎么能在这个⾏当⾥⽴⾜啊!约翰(此同学举⼿了),市值是 多少?(此同学沉默,全场哄笑)这很简单啊。市值是多少?(有同学回 答说8700万)8700万?12⼀股,550万股,是多少?(有同学掏出了计算 器)不要⽤计算器!你要习惯⽤⾃⼰的⼤脑!你要是想看很多公司的信 息,这⼀本书有⼏千页,你留给每页的时间不能超过5分钟,所以你只能靠 ⾃⼰的⼤脑来思考,迅速浏览完⼀遍后就能⼤致知道公司的财务情况。

现代百货公司资料

告诉我结果。6500万啊,差⼏百万没有⼤碍。去年的利润呢?(同学 们长时间的沉默)给我税前的数据。加油啊,你们可是哥伦⽐亚⼤学商学 院的学⽣,你们是精英啊!你们可是奔着15万美⾦底薪去的!(有同学报 了个数)什么?给我税前利润?你往上看⼏⾏啊。净利润呢?税前3100 万,市值6000万,两倍的估值。那运营资本呢?净资产呢?加油啊,(长时间的沉默)加油,你们这样可不⾏。布鲁斯,不知道你教了他们什 么……

加油啊,是2.36亿啊,2.3亿净资产,6000万市值,2500万净利润, 3100万税前利润。资产的具体组成是什么?(长时间的沉默)你们到底怎 么做投资?这些都是基本功啊。作为⼀名分析员,如何快速计算这些数 据?如果让你在五分钟之内告诉我这个公司的基本财务状况,你怎么做? (Chase同学回答了问题)就是这样,很简单啊。真正做⽣意的时候会⽤到 什么?就是固定资产和运营资本,就这些。商誉(Good Will)不能算数。 这些就是你运营⽣意的根基,你是企业的所有者,那么你拥有的就是这 些,你应该扫⼀眼数据就能告诉我。要是做不到,那可能是布鲁斯没教好 (笑),因为这是基本功。

现在我们有了这些基本数据,但它还没有给你全貌。市值6000万, 3000万税前利润,7000万运营资本,1.8亿固定资产,⼀共2.4亿账⾯价值 ——这些数据能告诉你什么,接下来要做什么?(同学说去找出它便宜的 原因)你怎么知道它便宜?我们觉得它可能便宜,但还不能下定论。

接下来你必须搞清楚它的真实盈利情况,账上挂的资产到底是什么,运营资产 实在不实在等等。我这⾥⽤的都是常识和最基本的逻辑,这些是你必须认 真思考的。假如各位能这么思考和⾏动,证明你们还不错。这也就是为什 么我要雇的分析员可能从来没上过商学院,没在公募基⾦、对冲基⾦就职过,有的甚⾄连会计课也没学过,但我发现训练他们更加容易。刚刚发⽣的情况也恰恰证明了我的这个想法。

好,回到这家公司的财务数据,7000 万流动资产,都可视为现⾦,6000万现⾦和1000万可交易证券。1.8亿固定 资产,百分之百持有⼀家酒店挂账3000万,持有⼀家百货商店的13%也挂账3000万,恰巧这家百货商店也在这本书⾥,我看了⼀下发现其市值是6 亿,那么13% 是8000万,也就意味着被低估了5000万。它还持有三家有线 电视公司和⼀些其他物业。再看看这家百货公司,发现它的市值也接近现 ⾦和可交易证券的总和,2-3倍的P/E,持有很多不同种类的资产,他们还是第⼆⼤的有线电视运营商。

接着我看到这个百货商店的运营模式跟酒店类似,跟我们这⼉不⼀样,它没有存货,更像⼀个购物中⼼,他们靠从商 场租客收⼊中抽成来营利。好,现在我们把整块拼图拼出来了,得出什么 结论?你花6000万,换了7000万现⾦,没有任何债务,1亿股票,这有多少 了,1.7亿,3000万的酒店已经⼗年没有重估了,⽽韩国地产在这段时间涨 了很多。

于是我去了韩国,考察了这家酒店,也造访了这家百货商店,它 们看起来都很⾼档,位于中⼼位置。我找到周边的物业成交情况,所有信 息都显⽰他们的真实价值是账⾯的三四倍,这就会增加1.5亿的资产值。现 在多少了?3.2亿,这就是我花6000万换来的,此外还有每年3000万的利 润。我漏了什么吗?(同学说公司治理)⾮常好。

⼤家讲了这么多,还没有⼈提到本⼟投资者的想法。(当你考察了之 后)会发现有很多事情与你的想法不⼀致,也有很多事情在验证你的想 法。你需要理性地把每个问题都仔细考虑⼀遍。本⼟投资者担⼼的问题, 你也不能忽略,因为作为⼀个外国投资者你可能不理解某些事情。

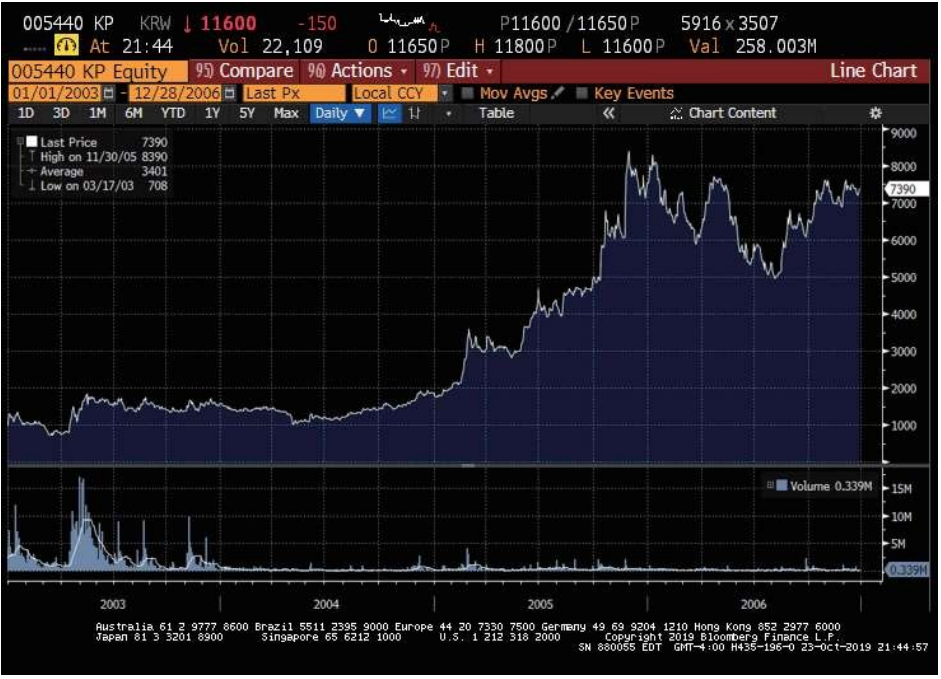

假如你 把这些都过⼀遍(当然我们现在没有时间从头开始),你会得到跟我⼀样 的结论,就是会⼤量买⼊。股票之后的情况呢?我这⾥有两张从彭博 (Bloomberg)导的图(图14),⼀张是这个百货商店,从22涨到了100, 另⼀个从12涨到70,都涨了五六倍。

总之,我给出这些例⼦是想告诉你们,这种研究⽅法并不是(⼤多 数)投资者的本能,很可能也不是你的本能,但是如果出于某种原因你得 出了跟我⼀样的结论,⽽你的性格又恰好遇上罕见的基因突变,那价值投资很可能就是你在寻找的事业,我唯⼀可以补充的就是告诉你(价值投 资)确实可以赚到很多钱。

这⼀套⽅法已经被不断验证了,从格雷厄姆到 巴菲特再到后来者。我从⼼底⾥对这门课和布鲁斯⾮常感恩,多年前进⼊ 商学院上了这门课彻底改变了我的⼈⽣。我对你们的忠告就是要脚踏实地 地去做事。说实话我今天有些失望,你们做得太少了。我上这门课的短短时期内就赚到了⼗⼏万美⾦,也就是听了14到15个⼈的讲座。但是我确实做了很多具体的⼯作。我告诉你们,假如你全⾝⼼投⼊,可以赚很多钱, 不要只是听听就算了,去真⼑真枪地⼲。你们现在上这课要花多少钱,商学院学费多少钱?(7万美⾦)总共7万?你们⾄少要把这些钱赚回来吧, 更何况你牺牲了两年⼯作时间,也要把这些钱赚回来啊。怎么赚?我刚才说的就是最好的⽅法。

所以我最后想强调的⼀点就是,我回来讲课唯⼀的 原因(抱歉我不会谈我现在的持仓,刚才说到的两只股票我都已经卖出 了),是我念商学院的时候,那些来讲课的⼈都会谈他们当时的持仓,认 真听讲之后我会切实研究并做出投资决定,我从中受益匪浅。不做是没⽤ 的。那是10-15年前了,我赚了⼏⼗万,其中⼀个公司我就赚了⼗多万,那 时候学费还低⼀些,具体多少忘了,但肯定⽐7万低。

教授讲的都是实际的案例啊(就是实实在在教你怎么赚钱)。这也是这门课的独特之处,这⾥ 没有不切实际的理论,谈的都是已经被证明可⾏的东西;如果⽼师没提 到,你们就应该问,他们也应该不吝赐教。各位已经在很⾼的起点上了 (能坐在布鲁斯的课堂⾥),前⾯有⽆数闪光的机会,要是你们没抓住这 些机会和利⽤好已有的资源,我会为你们感到羞愧,你们必须去好好学习 和实践。书中⾃有黄⾦屋,这⼏本⼩书、《价值线》等等,你们都要好好 利⽤啊。你们还这么年轻,充满精⼒,不要有所畏惧。

布鲁斯:你愿意再接受提问吗?

李录:当然。

同学:你做研究时⾸要看的是什么?

李录:假如你是分析员,我⼀直告诉我的分析员,我从你这⾥需要得到两样 东西(当然你必须成为⼀个好的分析员,要不然你不可能成为⼀个好的投 资者),准确的信息和完整的信息。绝⼤部分投资者的重⼤失败都是因为 这两点做得不够。为了得到准确和完整的信息,你就要付出更多的精⼒和 时间。你做不到这两点,你就⽆法在这⾏⽴⾜。因为绝⼤多数时候,你是 寂寞的,你的判断和⼤多数⼈相悖。如果对⾃⼰知道的东西不⾃信,对⾃ ⼰(基于研究)的判断和预测不⾃信,当你看中的公司的股价⼀落千丈 时,你不会有魄⼒去重⾦买⼊。看起来你是都赔光了,其他那些所谓的“聪明⼈”都在笑话你,但你就要有⾃信,这种⾃信背后的⽀柱就是准确和完整 的信息。

第⼆点⾮常重要的是,绝⼤部分收益、你们⼀⽣中赚的⼤部分钱不会 来⾃我们刚刚讨论的这类公司,这些投资只会给你点⾯包,让基本业务得 以开展,给⼀个中规中矩的回报率,它不会给你⼀骑绝尘的超⾼回报率。 就算这两个公司都涨了五六倍,也算不上是超⾼的回报率。假如你是真正 的价值投资者,基本上会师从这两个学派:特威迪·布朗(Tweedy Browne)、本杰明·格雷厄姆(Benjamin Graham)是⼀派;另⼀派就是巴 菲特和芒格。后者也是我更感兴趣的,你要是想⾛(巴菲特和芒格的)这 条路,你的回报率会源⾃于⼏个洞见,⽽且数量绝不会多,两只⼿就能数 得过来。你穷尽毕⽣努⼒50年,可能也就得到那么⼏个真正有分量的洞 见。但你获得的这些洞见是独⼀⽆⼆的,其他⼈都没有的。这些洞见从何 ⽽来呢?只有⼀个途径:怀着⽆穷的好奇⼼、强烈的求知欲,去不断地学 习、终⽣学习。你学习到的⼀切知识都是有⽤的。

布鲁斯:有同学问在你的研究过程中有什么特别的失误吗?

李录:只要我违背价值投资三条原则的任意⼀条,就会犯错。当我获得的信 息不够准确,或不够完整,我就会犯错;当我以为⾃⼰获得了洞见但其实 压根就不是洞见的时候,就会犯错。我也犯过很多错误。基本上我不愿意 沉浸在已经犯下的错误⾥,说实话可能我最⼤的错误就是看准了⼀家公司 后没能买更多。

另外⼀个错误就是事业初期⾛过的弯路。早年我刚成⽴公 司后,业绩很出⾊,但却找不到客户投钱,每次交流,客户都⽆法理 解,“我们要的是每个⽉甚⾄每星期都赚钱!我们要的是熊市也赚钱!这才 是我们雇你的原因,我们要你像银⾏⼀样安全但是提供更⾼收益。你不是 叫对冲基⾦吗?”我也是没办法。

所以有那么两年,所幸不算长,我也开始 搞对冲交易,搬到了朱利安·罗伯逊的办公室,开始学这些顶尖对冲基⾦经 理的伎俩,也找了⼈来负责卖空。但其实你知道这套操作是毫⽆意义的, 我⾃⼰也是忙得昏天⿊地,因为卖空就必须交易,你没法选择,因为你的 盈利上限就是卖空⾦额,⽽损失没有下限。搞到后⾯我都要精神崩溃了, 没法专注于那些源⾃洞见的机会。

正如查理说的,好像困住双⼿来参加踢屁股⽐赛,确实就是这样。那段时间我其实有⼏个绝佳的机会,是⼏家我了解很深的、具有⾃⼰独特洞见的公司,⽽且这些公司的管理层我还认 识,这些公司的市值低于净现⾦,之后的市值增长了50100倍,⽽我与机会 失之交臂。因为那时我⽆法全⾝⼼投⼊。真知灼见和频繁交易是互不相容 的。这是我最⼤的错误,并不是说我少赚了多少钱,⽽是我错过了机会。 我当然也会犯错误,⽽且不时会犯错误。常见的错误是,当你还没有彻底 做完功课的时候,实在抗拒不了对这个想法的激动之情,像添柏岚,我在 28美元时就忍不住先买了⼀些,但其实研究还没做完,只感觉⼤概率⾃⼰ 是对的。

当然彻底做完研究后我又极⼤增加了购⼊额。也有可能研究完成 后发现看错了,这时可能已经掉了20-30%,也没什么⼤碍,接受⾃⼰的误 判,继续寻找新的机会。只要留⾜安全边际,赢的概率肯定很⼤,时间⾜ 够长之后你的收益不会差的。这种损失不算什么。但如果在⼀个你富有洞 见的领域,机会出现时却不去下重注,这就是巨⼤的错误,我不能原谅⾃ ⼰犯这样的错误。

(布鲁斯问能说出这些公司名字吗?)

李录:不能(全场 笑),因为我以后可能还有机会投资它们。我向你们保证,你穷极⼀⽣可 能也只会得到5个或10个洞见,要通过很多年的学习才可能产⽣⼀个。有些 我今天在学习研究的东西,其实我早在15年前就开始学习了。我当时研究 的是美国公司,现在发现了亚洲类似的公司,估值很好,处在我愿意下重 注的位置。但你要知道,我15年前就开始研究这个领域了,对这个领域的 所有知识都了如指掌。

你就需要建⽴这样的洞见,才能对⾃⼰的判断坚信 ⽆疑。假如你做不到,有可能是个性不合适,也可能是努⼒不够,所以你 没有机会真正赚取巨额财富。你可以学习格雷厄姆和特威迪·布朗,拿到年 化10到15的收益率,这样的业绩已经超越了绝⼤部分(95%)投资者,包 括那些所谓的专业投资者在内,但你不可能取得像巴菲特那样绝世独⽴的 业绩。

穷极⼀⽣也可能找不到这样的机会,让你的财富增长⼀千倍甚⾄⼀ 万倍的机会,不⽤想也知道这样的机会千载难逢,别想着你能轻易获取。 它要求你能综合⼤量的因素,芒格把这种灵感命名为Lollapalooza效应,意 识层⾯的、潜意识的、⼼理的、政治的……凡此种种综合起来、融会贯通 后,才会灵光⼀现,让你成为唯⼀的洞见者,唯⼀有底⽓下重注的⼈。⽤ 完整、准确的信息加上独⼀⽆⼆的洞见来投资,这是真正吸引我进⼊这个 ⾏业的原因,它让⼈兴奋,⽽且是⽆⽐兴奋。

你必须⽆所不学。我开始念 书的时候学物理、数学,进⼊哥⼤后学习经济、历史、法律、政治等等,我对这些都很感兴趣。你们也需要这种热情。你们可能也需要⼀些⽣物学 的知识和思维模式,我太太是⼀位⽣物学博⼠,我从她那⼉学了很多⽣物 学的知识,其中有⼀些也对我的投资起到了帮助,只是她可能不知道。你 们必须⽆所不学,必须对⼀切事物充满好奇⼼,在这个长期的过程中,你 偶然会遇到⼀个很⼤的机会,⽽这些⼤机会之间,你还会时不时抓到像添 柏岚、现代百货公司(Hyundai Department Store H&S)这样的机会,获得不错的收益。

同学:你⼀年投资⼏个公司?

李录:看情况了,这么统计可能没什么意义。有可能好⼏年都没碰到机会, 也有那么⼏年机会层出不穷,这要看哪些公司在你的能⼒圈⾥⽽且估值也 合适。但我能保证的是,机会不会均匀地出现,要保证每个季度或是每⽉ 有⼀个投资想法,这是不现实的,我的经历也不是这样。

我15年前开始投 资,那时还在哥⼤读书,五六年的时间内,我⼤概有三到四个⽐较⼤的投资想法,这些投资收益丰厚但是平均值没什么意义。之后我开始进步,投 资学习这个过程是有积累效应的,你会发现⾃⼰的功⼒越来越炉⽕纯青, 可能看⼀页《穆迪⼿册》只要⼏分钟,就能判断个⼤致。对机会的敏感度 也是如此,所以越到后来也许能抓到的机会就越多;但也可能市场很不配 合,⼀整年没出现机会,这都没关系。但我最不能接受的是虚度光阴,⼀年过去了什么也没学到,⼀个洞见(哪怕是⾃认为的洞见)也没产⽣,也 没推翻过去错误的洞见。这是我不能接受的。所以你们⼀定要每⼀天不停 歇地学习,把它当成⼀种思维上的纪律来执⾏。

同学:刚到美国时你怎么谋⽣?

李录:我写了本书,赚了点钱,又有⼈出钱把书改编成剧本拍了电影。但我 的净资产还是负的,因为我借了很多钱。好在我有⼀点现⾦。虽然资不抵 债,但学⽣贷款不需要马上还,所以我很幸运可以有现⾦(⽤来投资)。

如何寻找投资的点⼦呢?其实我在读很多书的过程中都在寻找想法。 我读名⼈传记,读物理,读我最喜欢的历史,都能带给我灵感,边阅读边 寻找机会,如果有机会来了(例如刚刚提到的《穆迪⼿册》中有这么⼀家 公司引起了我的注意),我就会全⼒以赴去研究。空余时间,主要是陪两个⼥⼉,当然还有我太太。我的⼥⼉⼀个三岁半⼀个⼀岁半,我也从她们 ⾝上学习,看看⼈的认知能⼒是怎么发展起来的。回到我投资时的思考历 程:这桩⽣意便宜吗?是不是好⽣意?谁在运营?还有哪些是我遗漏的?

当考察到最后⼀项时,你会发现⼼理学、⼈类认知领域的知识尤其重要。 没有其他地⽅⽐孩⼦⾝上更能观察到⼈类发展认知的过程了。所以陪我两 个⼥⼉玩耍、观察她们的成长和认知发展对投资也有益处。所有知识都对 投资有作⽤。

我想再强调⼀点。之前我提到,价值投资者和其他投资者不同的地⽅ 在于,把⾃⼰看成企业的所有⼈,注重长期,寻求安全边际,其实这三点都源⾃同⼀条:就是把⾃⼰看成企业的所有⼈。因为你是⼀个慎重的⽣意 ⼈,不能控制管理层,所以要保护⾃⼰,寻求很⼤的安全边际;既然是⽣意的持有⼈,⾃然会更注重长期表现,等等,其实都是⼀回事。有⼈会问 我,你既然是⽣意的所有⼈,你⼲嘛还要买股票?股票市场就不是为⽣意持有⼈设⽴的,它是为了交易者设⽴的,吸引的就是交易者,这就是为什么那95%的⼈从来不会从这三点出发来思考和买卖。

我们假设所有的投资 者都是价值投资者(虽然由于⼈性的原因,现实中是不可能的),那还会 有股市的存在吗?当然不会有了,谁会去买IPO?没有了⼀级市场(IPO) 哪来⼆级市场?如果所有⼈都需要巨⼤的安全边际,谁还会卖给你?这也 是我为什么开篇就讲这⼏个基本点,你们(假如是价值投资者)从本质上 来说就不属于股票市场,你们必须时刻铭记这⼀点,找准⾃⼰的位置,不 要被别⼈影响。

再进⼀步假设,如果你真的天⽣是个⽣意⼈,那你迟早会 被吸引,去成为成⼀个真正的⽣意⼈,运营⼀个企业。这也是为什么巴菲 特离开了资产管理⾏当,芒格也离开了。他们搞了⼗多年的合伙⼈公司 后,开始去收购企业,真正地运营企业。有这种思维的⼈也可能会去做私 募。这其实是更实业的思维,是⼀种进化。拥有这种思维的价值投资者总 能找到可获利的事情来做,即使市场不是为他们所设⽴,他们也总能找到 赚钱的机会。

原因在于,市场是为那95% 热爱交易的⼈设⽴的,这些⼈本 质上就有弱点,他们总想着交易,⼀旦你热衷于交易,就必然会犯错。你 的七情六欲私⼼杂念都会暴露出来,恐惧、贪婪这些本性也会导致你犯 错。⼀旦他们犯错,市场波动,你们的机会就来了(当然前提是你们属于那5% 的价值投资者)。

同学:你怎么找到⼀个合适的卖出的时机?

李录:这是⼀个⾮常有意思的问题,我⾃⼰在这个问题上也是逐步进化的。 我曾经有⼀个原则,如果在某个价格我不打算买,我就可以卖。现在我觉 得⾃⼰进化了⼀些,因为当我对某个领域、某家公司产⽣洞见的时候,我 真觉得⾃⼰就是⽣意的所有⼈。

即使有⼈说,你该卖了,价格已经很⾼ 了,⽽且这个价格确实我也不愿意再买了,但从长期(譬如⼗年)来看, 我的洞见、对这家公司这个⾏业的深刻理解都告诉我,赢⾯还是很⼤,这 个⽣意会越来越好,好⽣意就是会越来越好,这些⽣意的管理⼈拥有巨⼤ 的资本优势,在某些⾏业⾥,这是绝对的优势。所以这种时候我就有另⼀ 番考虑。⾸先,我要考虑卖了之后是否有机会再买回来;

其次,还要交巨额的税⾦(资本利得税),这些应缴的税其实相当于你从政府那⾥拿的免 息借款,只要不卖,这个免息杠杆就⼀直在,税率可能在30%,甚⾄⾼达 40-50%,你可以⽤40-50%的免息资⾦增强你的投资,不会收到催款电话, 也没有还款期限。假设企业善⽤⼿中的资本,他们回报可不⽌15%,我发现很多卓越企业的回报率⾼达50%-100%(ROIC),到了这⼀步,算数就变得更有意思了,你会发现增长的速度⾼出你的想象。所以说⾃信⾮常重 要,⽽且你要有信⼼⾃⼰的判断和预测会在很长⼀段时间内都正确。

我再强调⼀次,你⼀⽣可能也就只会遇到⼏次这样的机会,你⾃信你能看准到 ⼗年之后,已经很出⾊了。那些在投⾏⼯作的⼈以为可以预测⽆⽌境的未 来——你觉得这可能吗?根本就是天⽅夜谭!⼤家都知道,他们连明天都 ⽆法预知,怎么可能预知未来5年、10年呢?还要预知永远?他们做的都是 毫⽆意义的。但是我保证,如果你天资还不错,个性也合适,再加上努 ⼒,⽤⼀⽣来学习,也许在未来五⼗年的投资⽣涯中你能找到5-10个机 会,在这些机会中,你有⾃⼰独特的洞见,能⽐别⼈更准确地预知之后⼗ ⼏⼆⼗年的情况。到了这时候,你根本不会想卖。有什么理由要卖呢?政 府免息借你钱,也不会把钱要回去,企业的年资本回报率(ROIC)⾼达 40-100%,这在税务上是⾮常有效率的配置,所以你不会去卖。

同学:那为什么你卖掉了添柏岚?

李录:因为它没有这些特征,它不在卓越的企业之列。我现在的组合⾥有⼀ 些公司是在这个⾏列中的,但我不会谈这些公司。

布鲁斯:你能概括⼀下这类卓越的公司的共同特征吗?

李录:这些企业的竞争优势(不管它是通过何种途径建⽴起⾃⼰的优势)会不断增强、增强、再增强。⼤家可以试着找⼀些例⼦,你们花了那么多钱 来上商学院,必须要建⽴起⾃⼰的思维框架,⾄少养成⼀种习惯,怎么来 思考这些问题。是什么原因让⼀家公司⽐其他同⾏优秀那么多?竞争优势在哪⾥?为什么它们赚的钱越来越多?其他公司赚的钱却越来越少或者会 经历起伏?原因是什么?

你们需要研究那些已经建⽴起优势的企业来培养 ⾃⼰的鉴别能⼒。

(有同学提及菲利普·莫⾥斯)

将菲利普·莫⾥斯(Philip Morris)跟其他牌⼦区分开的本质原因是什么?

(同学回答说这个牌⼦建 ⽴很早)

这是⼀个好的因素,但不是我最喜欢的因素。

(有同学说可⼜可乐,它将品牌和快乐建⽴起⼀种联系,李录摇头;Ebay,李录说是个不错 的例⼦;还有同学说到某卡车公司等等。)

布鲁斯:你同意这些吗?还是不同意?

李录:他们基本上都在复述巴菲特的持仓,我不同意也不⾏。但我希望⼤家 说⼀些巴菲特还没有买的,⼀些你认为可能有潜⼒的公司。我不希望你们 只从已经名载史册的投资者的经典案例中挑例⼦,能不能给我⼀个公司的 名字,是他们没有买,但也有这些特征的,不在伯克希尔的组合⾥的?

(有同学又说Ebay,李录说不错。另⼀同学提到通信塔,李录接着问为什 么所有做⽆线通信塔的公司都倒闭了?)我在念书的时候买过的三只股票 其中就有美国电塔(American Tower)。

(同学们提了很多其他公司)怎么没有⼈提到⼤家每天研究中都在⽤的公司呢?(有同学提到价值线公 司)不错。(有⼈说电脑)你确定电脑能赚钱吗?

(有同学提到全球市场 财智(Capital IQ))很好。

我们来谈谈彭博(Bloomberg),在彭博之前 有Bridge和路透(Reuters),为什么彭博最后胜出了?

(同学说了很多原 因,但最后有同学说到⾼的转换成本,学了彭博不愿意再学其他)

举这个例⼦是因为你们会发现⼏乎所有⾏业都会⾯临类似的变化,这个案例分析 是可以举⼀反三的。当你研究透了⼀个例⼦后,就能对其他⾏业的类似情况作出⽐较准确的预判。彭博的故事很典型,⼀个名不见经传的公司冒出 来,尽管有很多前辈公司在⾏业中建⽴已久,但它就是这样⼀点点往前 ⾛,在某个节点发⽣了⾥程碑式的质变,最后成为了⾏业垄断者。

现在你去哪找Bridge和路透?它们都消失了。正如刚刚这位同学说的,你花了很 长时间学会这个很难学但是每天都要⽤到的⼯具(彭博),所以你不愿意 再花时间去学别的⼯具。再加上你的同事、同⾏也在⽤彭博,你需要和他 们沟通。所以在这个领域赢者通吃了。怎么得到这个结论才是真正有意思的。

假设你有机会观察到这个⾏业早期发展的情况,假设你也确实观察到 彭博发⽣质变的节点——可能是他们将平台推⼴到所有的商学院后,这样 你们毕业了只会⽤彭博,不愿意再学其他。假设彭博上市,你有这样的洞 见,那你就坐在⾦⼭上了。这就是我所说的洞见。你会不断发现类似彭博 这样的公司,这种现象在很多⾏业都会发⽣。想想看为什么微软⼲掉了苹 果,苹果曾经是⾏业的龙头⽼⼤,⼏乎占有百分之百的市场,⽽微软⼀点 点地蚕⾷最后跨过了那道坎。当你在⾯临微软和苹果的选择时,你会发现 其实你没什么选择,只能⽤微软,因为公司电脑的系统都是微软。现在你 连不使⽤彭博的机会都没有,彭博有什么成本吗?没有,成本⼏乎为零! 他们的成本⼤部分⽤来⽀付公司员⼯的⾼薪了。

他们需要⼲什么?他们做研究吗?根本不做什么研究。他们只不过隔段时间(每个⽉)来你公司拜访⼀下,问问你有什么需求,每天⼯作中会⽤到什么。假如你是个喜欢交 易的⼈,是那95%的投资者,就会对那些数字产⽣近乎迷信的狂热。彭博 就专门为这些⼈开发了⼀套系统。你们知道彭博有多少公式?⼏万个!彭 博会给你操作⼿册吗?当然不会!他们要把你⼀对⼀的绑住!给你⼀堆公 式,然后问你收⼏⼗万。因为你每天都要⽤,⽽且在这⼀⾏好像每笔输赢 都以⼏百万计,所以你不在乎30万⼀年的费⽤。哪怕彭博问你要⼏个点的抽成,你可能也毫⽆选择。他们会⼀直来找你,因为你就是个交易者,你每天都想要新消息和新功能,他们不断给你新的功能,其实就是给你带上 ⼀副枷锁,把你越绑越紧到绝望的地步。他们绝不会给你提供⼿册,也不会让你知道他们的成本;这真是印钞机啊,它⽤成本⼏乎为零的产品把你 们每个⼈都绑得死死的,然后付给供应商的钱也少得可怜——因为供应商也别⽆选择。你们这些⽤户被它绑住了,还⼼⽢情愿地给它提供反馈、帮助它改进,他们根本不需要做研究,问问你们有什么需求就好了。⽤户转换产品的成本如此之⾼,导致其他新产品完全不是它的对⼿,⼏⼗万从业者都被它绑架了,⽽且是⼀对⼀的绑架,其他产品怎么跟它竞争呢?

现在假设你对这些情况⾮常了解,彭博上市了,你也观察到彭博发⽣质变的时 间点,你会去投资彭博吗?我会的。这就是我所谓的洞见。你研究所有的 ⽣意,它们都难免上下起伏,但彭博的可预测度是很⾼的。其他⾏业⾥多 少也会有这种可预见性。作为⼀个分析员,⼀个投资者,⼀个价值投资 者,⼀个企业所有者,你们的⼯作就是坚持不懈地研究这些⽣意,观察它 们的变化趋势,那么你⼀⽣中也许能发现⼏个类似的机会,这是⼀套实际 可⾏的⽅法。我喜欢彭博,假如彭博要出售股份,其实它根本不要上市融 资,为什么要融资呢?即使上市也会有很⾼的溢价,P/E⼀直⾼居30倍,⽽ 我不会因为短期内的⾼价⽽卖掉它,这就是我⾃⼰哲学的进化,从以前 的“不愿买⼊就卖出”,发展到现在,会去长期持有⼀些公司,要是真能找 到这样的公司,你没有必要卖。还有没有其他问题?

同学:投资后你会直接介⼊公司的运营和管理吗?

李录:还是要看情况。我搞过很多早期创投,也曾经担任两家企业的董事会 主席和许多企业的董事会成员,包括你们提到的全球市场财智(Capital IQ)。我是全球市场财智的第⼀个机构投资⼈,那时就只有创始⼈⼀个 ⼈。我们投资全球市场财智就是要效仿彭博的商业模式。在全球市场财智 这个例⼦中我⾮常投⼊,开始时我是公司的最⼤外部股东,每天忙得焦头 烂额,要知道我连⼀个帮我接电话的秘书都没有啊。我事必躬亲,但⽆奈实在是分⾝乏术,后来公司卖给了标普(S&P)。之后我又投了⼀个⼯程师领域的数据软件公司,希望把彭博的经验搬到⼯程师领域,结果也不错,任何⾼技能的领域都需要这类软件。

你在⼀个领域获得的洞见是可以 被借鉴到其他领域的。但总体来说,我是个求知欲很强的⼈,什么事都想 去探究清楚,也⾮常愿意去和公司管理层成为朋友。例如添柏岚的⽼板在 我卖掉他公司的股票后成了我基⾦的投资⼈,这种跟企业家的关系是我想 要的。我觉得就得有这种⼤胆尝试、⽆所畏惧的精神。只有真正投⾝公司 的⽇常运营,你才能从公司的每个决定中观察到⾏业发展的特征和发⽣质 变的节点。没有任何事情是⼀成不变的,这也是投资有意思的地⽅。所以 我们要不断地学习。⽐如彭博,也许多年后情况会发⽣变化,虽然我不知道具体什么原因会导致它巨变,但这是完全有可能的。我已经观察到其他 ⾏业的例⼦,像微软,它的处境就发⽣了变化,免费软件的兴起可能会完 全改写⾏业的游戏规则。任何⾏业和公司都会发⽣变化,这是件好事,因 为那些思维活跃的、时刻做好准备的⼈,⼀旦产⽣洞见就会看准时机⾏ 动,他们会在这些变化中创造巨⼤的财富。

- 美国哥伦⽐亚⼤学“价值投资实践”课程最早由本杰明·格雷厄姆开设,巴菲特可能是这门 课最著名的学⽣。格雷厄姆退休后,这门课停了很多年,直到90年代初才由布鲁斯·格林伍德教授(Bruce Greenwald)重新开课。这门课程除了由教授讲课外,主要请⼗⼏位价值投资⼈ 以实例直接授课。巴菲特先⽣⼀直以来都会讲授中间的⼀课。从2000年初开始,我很荣幸⼏乎每年都会被邀请在这门课上做⼀次讲座,持续了⼗⼏年。很遗憾,⼤多数讲课的内容都没 有留下记录。2006年这次是少数⼏次被同学以录像形式记录下来的讲座。国内价值投资爱好者蒋志刚先⽣热⼼翻译,并在⽹上传播。这⾥我做了少许修正,收录于本书。因为⽂章的内 容是对讲课过程完整、真实的记录,包括和同学们的现场互动、问答,⽂中⽤语若有⽋斟酌 之处,还请各位读者见谅。